Si hace 2–3 años alguien te hablaba de “tokenizar activos”, probablemente sonaba a cripto, humo o promesas raras. Hoy el tema está tomando otra forma: infraestructura financiera.

En enero de 2026, el Bank of England señaló que está explorando ampliar el rango de activos tokenizados que podría aceptar como colateral.

Cuando un banco central se sienta a hablar de “tokenised collateral”, ya no es una moda: es una señal de que el sistema está probando rieles nuevos.

Este artículo explica en simple:

• Qué es RWA (Real World Assets)

• Por qué está “despegando” ahora

• Qué sí cambia para el crowdfunding

• Qué riesgos hay que mirar para no comerse marketing

1) Qué es tokenizar un activo real (RWA), en simple

Tokenizar un activo real es representar derechos sobre un activo (o una participación en él) usando un registro digital en tecnología tipo blockchain/DLT.

Piensa en esto como “un comprobante digital verificable” que:

• registra propiedad/participación

• permite transferencias con reglas claras

• puede integrarse con procesos financieros (pagos, colateral, liquidación)

Importante: tokenización no es sinónimo de liquidez automática. Un activo puede estar tokenizado y seguir siendo difícil de vender rápido si no existe un mercado/estructura para eso.

2) Por qué ahora todo el mundo habla de RWA

Hay una razón principal: las instituciones están probando tokenización donde de verdad duele el costo hoy: backoffice, conciliación, settlement y uso de colateral.

Señal #1: bancos centrales mirando “colateral tokenizado”

El Bank of England dijo que está explorando ampliar los tipos de activos tokenizados aceptables como colateral, y que también están mirando cómo activos hoy “no elegibles” podrían volverse aceptables si se tokenizan.

Señal #2: bancos y custodios tokenizando instrumentos ultra tradicionales

En julio 2025, BNY Mellon y Goldman Sachs anunciaron una iniciativa donde BNY usa tecnología blockchain desarrollada por Goldman para mantener un registro de propiedad de participaciones de ciertos money market funds (MMFs), buscando mejorar su utilidad/transferibilidad.

Y J.P. Morgan Asset Management publicó un whitepaper sobre tokenización de MMFs, describiendo casos de uso, beneficios y consideraciones (identidad, privacidad, infraestructura y regulación).

Traducción: están empezando por activos “aburridos”, porque son los que mejor prueban que el riel sirve.

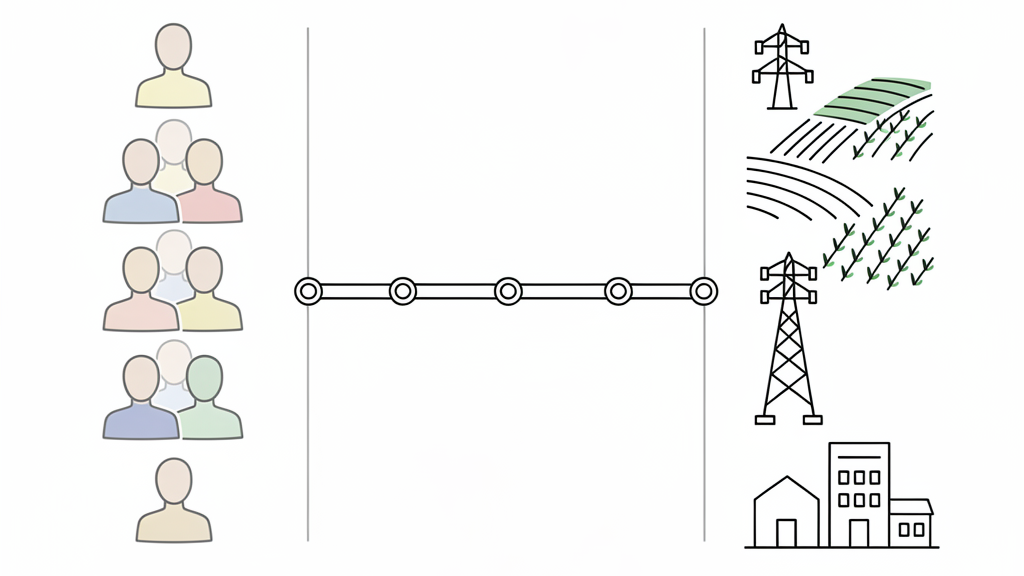

3) ¿Qué tiene que ver esto con crowdfunding?

Crowdfunding (financiamiento colectivo) es, en el fondo, acceso + distribución: permite que más personas participen en oportunidades que antes eran más cerradas.

La tokenización, cuando está bien implementada, puede aportar:

a) Mejor trazabilidad y orden administrativo

Más claridad sobre:

• quién tiene qué

• cómo se transfieren participaciones

• qué reglas aplican

b) Operación más eficiente

Menos papeleo, menos conciliaciones y menos “manualidad”.

c) Potencial de interoperabilidad (ojo: “potencial”, no promesa)

En el mejor escenario, estos registros pueden conectarse con:

• custodia digital

• reporting más automático

• eventualmente colateral/finanzas “sobre” esos activos

Pero esto depende de regulación, diseño legal y adopción institucional (todavía en evolución).

4) Lo que NO hay que prometer (y lo que sí hay que mirar)

“Tokenizar” no elimina riesgos

Riesgos siguen existiendo:

• ejecución/operación del activo real

• mercado/precios

• clima/logística (en agro), etc.

La tokenización solo cambia el “riel” de registro/transferencia.

“Tokenizar” no significa “puedo vender mañana”

Liquidez = mercado + estructura + reglas + demanda.

El token no crea eso por arte de magia.

Las 5 preguntas clave para evaluar un proyecto tokenizado (guardable)

- ¿Qué derecho representa el token exactamente? (participación, flujo, propiedad, etc.)

- ¿Dónde está el contrato legal? (lo legal manda, no el token)

- ¿Quién custodia y administra el registro “oficial”?

- ¿Qué regulación aplica y qué protecciones existen?

- ¿Cómo se reporta y audita la información? (transparencia real)

Entonces… RWA no es un producto, es un riel

La señal más potente de 2025–2026 no es que “salieron nuevos tokens”. Es que bancos, custodios y bancos centrales están hablando de tokenización en serio: colateral, settlement, registros y eficiencia.

Y eso es exactamente lo que hace interesante el cruce con crowdfunding: más acceso, pero con mejores rieles para operar, reportar y escalar.

Deja una respuesta